こんにちは。あゆむです☆

年末。どことなく周りが慌ただしくなってきた気がします。

目次:クリックで移動できるよ

老後のお金問題も考えてみる

何かと話題になる老後2000万円問題。

派遣会社から退職金が出たとしても少額でしょう。

もしかすると退職金が貰えない恐れも…

老後の資金不足は本当に2000万円なのでしょうか?もっと必要では?

考え出すと不安でたまらない老後の生活!定年後の生活費は結局どのくらい必要なの?

2019年6月に金融庁が出した報告書が話題となり、今も度々取上げられている「老後の生活費」に関する問題。その内容とは、「国民の老後の生活費は公的年金だけでは賄えず、夫婦の場合は総額で2000万円足りなくなる」とのことでした。「2000万円も足りないなんて!」と憤りを感じた人も少なくないと思いますが、少子高齢化が加速する日本の状況を考えると、2000万円という数字は、決して絵空事ではなく、むしろ2000万円では足りないケースも少なくないでしょう。加えて、ますます長生きの傾向になることを考えると、早い時期からしっかりと将来の老後のお金について考えていく必要があります。

少しでも老後の足しにするために、毎月のお小遣いの中から積み立てをすることにしました。

・少額でもやらないよりは足しになる

・始めるのが早ければ早いほど、時間を味方につけることができる

・複利バンザイ

積み立てに選んだ商品は、SBI・バンガード・S&P500。

SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)は、米国の代表的な株価指数であるS&P500指数(円換算ベース)に連動する投資成果をめざす投資信託です。

当ファンドは、バンガードが運用を行うETF「バンガード® ・S&P500 ETF(ティッカーコード:VOO)」を実質的な主要投資対象とします。

トータルリターンも良い感じです

「バンガード®・S&P500 ETF(VOO)」のトータルリターン(分配金再投資後)を指数化

- ※期間:2010年10月~2019年8月

- ※出所:バンガード

- ※2010/9/30時点の設定来の月次リターンを100として指数化、米ドルベース

- ※上記は本ファンド、およびそのマザーファンドの実績ではなく、マザーファンドが投資対象とする「バンガード®・S&P500 ETF」の実績です。また、上記はあくまで過去の実績であり、将来の運用成果を示唆あるいは保証するものではありません。

中田敦彦氏のユーチューブでも紹介されています。

ただ、何もせずに将来の不安で心をガリガリ削るよりは、無理のない程度のリスクを取って資産運用をで攻めに出ることも必要じゃないかな?

損したとしても生活資金は残るから、生活に困ることはないよね。

まとめ

派遣社員で気楽に働けるようになっても、老後2000万円問題は心配。

・SBI・バンガード・S&P500インデックス・ファンドを毎月1万円積み立て

・余剰資金で積み立て

・生活資金には手を出さない

・10年、20年と長期スパンで考える

(短期で損していても気にしない)

これでお金の心配が減りました☆

派遣社員になりストレスが減り、積み立て投資で将来のお金を準備する。着実に良い方向へ進んでいます。

おまけ 派遣社員のお小遣い事情(あゆむの場合)

我が家は共働き。僕の給料はすべて奥さんに預け、その中からお小遣いをもらってます。

僕のお小遣いですが、毎月諭吉様2人。

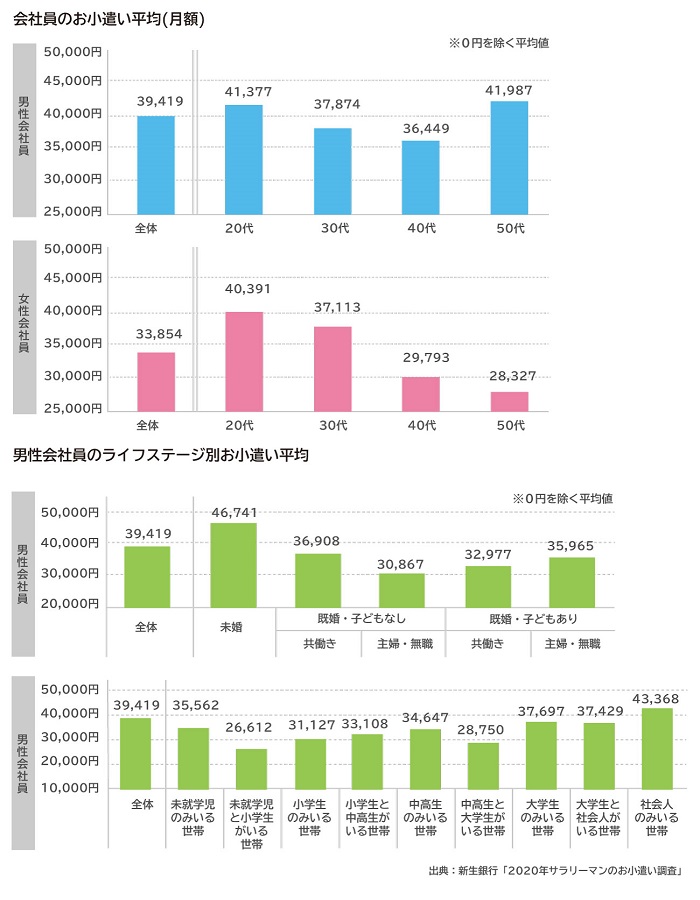

ちなみにサラリーマンで既婚、共働き、子供なし、のお小遣いの平均は36,908円だそうです。

毎年だと寸志だが夏冬のボーナスが入るのでお小遣いの上乗せをして貰えるのだが、今年はボーナスカットのためお小遣い上乗せは無しです…

お小遣いが月2万円は平均よりも少ないようですが、僕は毎月余ります。

お金を使うのは、アマゾンプライムの月会費500円と通勤時にコンビニでコーヒーやジュースを買うぐらい。服などは、たまに買う程度。

以前はマンガや雑誌なども買ってましたが、アマゾンプライムでいろいろと読むことができるから買わなくなりました。

動画も無料で見ることができるので、DVDレンタルのためにTSUTAYA、ゲオにも行くこともなくなりました。

他の人に借りられてて見たい作品が無い!!ってことはありません。

もっと早く使えば良かったです☆

ここで浮いたお小遣いを積み立て投資にまわしています。

以上、ありがとうございました。